帮帮文库

>

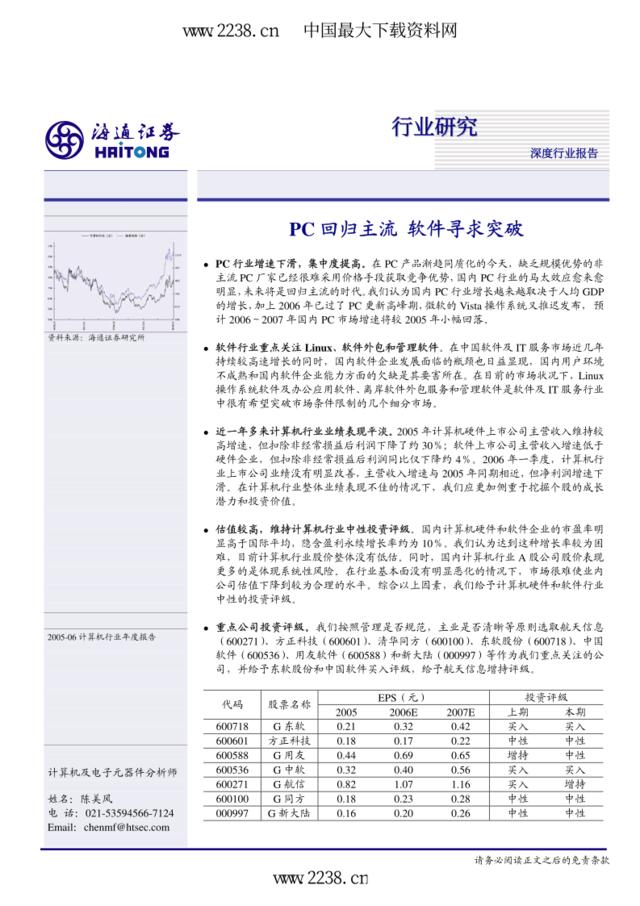

海通证券-计算机行业深度报告:pc回归主流软件寻求突破pdf31

文档价格

¥12

VIP

了解会员

免费下载

发布者

贪恋人间

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

20170524-广发证券-保险行业深度报告:回归传统,价值为王

13次阅读 1698 -

20170510-民生证券-计算机行业深度报告:AI2.0时代来临,智能音箱巩固语音入口地位

5次阅读 2805 -

20170620-国海证券-计算机行业深度报告小程序:电子发票最为受益,消费金融线下场景有望崛起

11次阅读 1332 -

计算机行业深度报告:坚守确定性龙头,寻找爆发性成长

14次阅读 1620 -

计算机行业深度分析:央行数字货币或将重塑金融体系

4次阅读 1394 -

20170524-华创证券-计算机行业深度研究报告:暖风劲吹,从政策看人工智能产业大势

0次阅读 673 -

20170719-华创证券-计算机行业深度研究报告:“人工智能+安防”大时代已来

6次阅读 3766 -

20170530-兴业证券-计算机行业深度研究报告:接棒“后互联网时代”,融合to,C,经济

38次阅读 2262 -

20170707-华创证券-计算机行业深度研究报告:无人商店,又一只风口上的鹰

3次阅读 1375 -

20170727-光大证券-计算机行业深度:百花齐放,消费金融趁势而起

20次阅读 2519

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端