帮帮文库

>

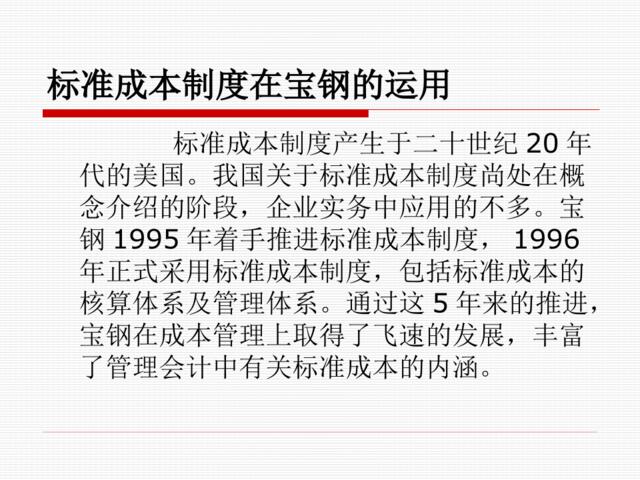

标准成本制度在宝钢的运用

文档价格

¥24

VIP

了解会员

免费下载

发布者

混乱

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

人力资源全案---年度制度运用范本及各类绩效考核指标

5次阅读 4040 -

第十六章-CO18_自制品标准成本估算流程

10次阅读 1134 -

万科成本标准控制要点

4次阅读 72 -

[0124]标准成本控制可行性方案

4次阅读 19 -

第十八章-CO17_标准成本差异分摊流程

28次阅读 261 -

万科全套成本制度-成本核算指引

2次阅读 46 -

宝钢有色金属深加工投资机会研究咨询报告

7次阅读 1852 -

080宝钢国际集团-.胜任能力模型-147页

16次阅读 1292 -

073麦肯锡_宝钢股份精益生产诊断结果汇报报告

6次阅读 5145 -

20170226-长江证券-宝钢股份-600019-宝武顺利换股,行业并购重组迈出关键一步

5次阅读 345

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端