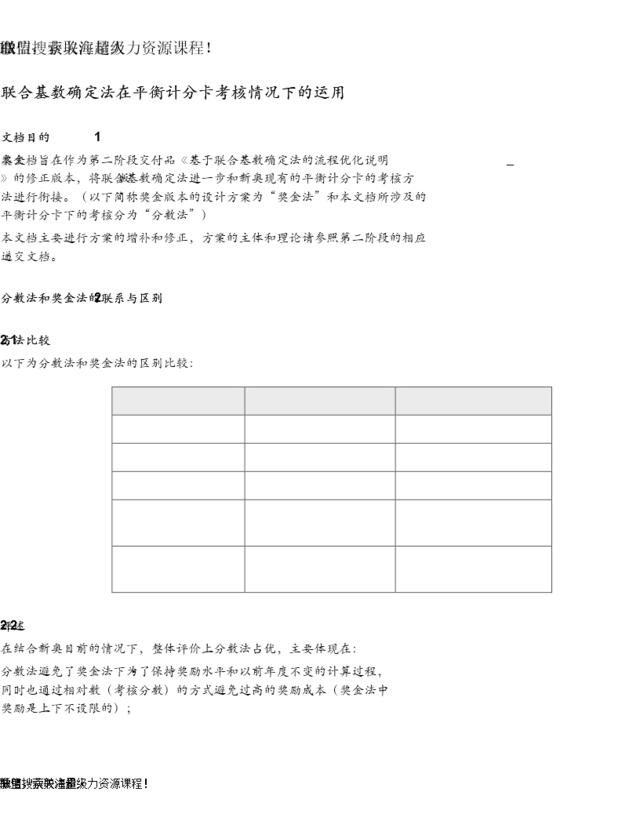

微信搜索关注超级HR联盟,获取海量人力资源课程!联合基数确定法在平衡计分卡考核情况下的运用1文档目的本文档旨在作为第二阶段交付品《基于联合基数确定法的流程优化说明_奖金版》的修正版本,将联合基数确定法进一步和新奥现有的平衡计分卡的考核方法进行衔接。(以下简称奖金版本的设计方案为“奖金法”和本文档所涉及的平衡计分卡下的考核分为“分数法”)本文档主要进行方案的增补和修正,方案的主体和理论请参照第二阶段的相应递交文档。2分数法和奖金法的联系与区别2.1方法比较以下为分数法和奖金法的区别比较:比较项目分数法奖金法考核结果衡量奖金数额,绝对数考核分数,相对数(百分比)与奖励挂钩程度直接挂钩通过其他考核形式挂钩考核结果区间上下不设限上下不设限和其他考核方法联系自成体系可以作为其他考核方式的一部分成员互相比较绝对数在各个成员企业之间不具备可比性相对数可以进行各个成员企业之间的比较2.2评述在结合新奥目前的情况下,整体评价上分数法占优,主要体现在:·分数法避免了奖金法下为了保持奖励水平和以前年度不变的计算过程,同时也通过相对数(考核分数)的方式避免过高的奖励成本(奖金法中奖励是上下不设限的);·分数法有利于和目前的平衡计分卡考核体系进行衔接,避免奖金法实际上建立一套和平衡计分卡系统完全对立的系统;·分数法可以在各个成员企业层面针对管理水平进行比较。3收入利润类的考核3.1系数设置系数设置中和奖金版的最大差异为没有使用“达标基本奖励系数”设置。在奖金版本下,为了与原有方法平稳过渡,使得联合基数法实行后达标获得的基本奖励应和去年完成同样收入数获得的奖励一致,而在分数法中即可以省略上述步骤。项目数据来源上级要求收入数D经过三一计划和目标值测算流程下级自报收入数S各成员企业编制报告上报下级权重ω合同权重和总部对成员企业信息了解程度相关合同收入数C计算所得超基数奖励(不足处罚)系数P根据联合基数的约束条件进行设置少报惩罚系数Q根据联合基数的约束条件进行设置多报奖励系数R根据联合基数的约束条件进行设置下级获得奖励总额Y根据联合基数的约束条件进行