帮帮文库

>

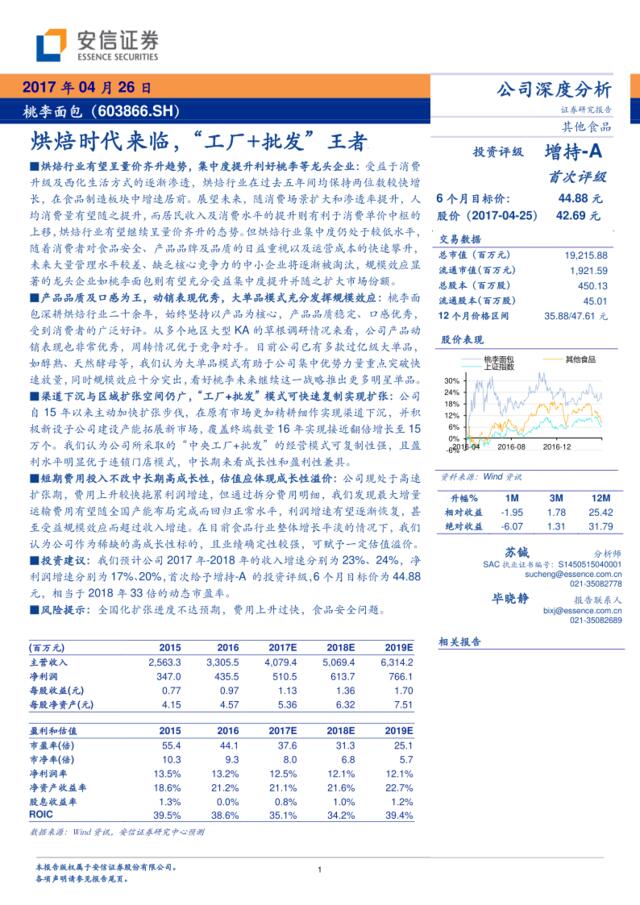

桃李面包--烘焙时代来临,“工厂+批发”王者

文档价格

¥5

VIP

了解会员

免费下载

发布者

放空的心

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

[营销星球]微信就业影响力报告:智能创业时代来临

4次阅读 1931 -

[营销星球]2017中国电影业回顾-内容为王时代来临

8次阅读 2862 -

[营销星球]大家居行业深度报告:成长性与周期性并存,品牌化时代来临

2次阅读 6421 -

20170711-申万宏源-宠物行业及佩蒂股份分析:萌宠当道,“它”经济时代来临

11次阅读 1797 -

20170510-民生证券-计算机行业深度报告:AI2.0时代来临,智能音箱巩固语音入口地位

5次阅读 2805 -

金融服务与电子商务时代批发业务

6次阅读 607 -

移动互联网千亿市场时代来临

3次阅读 1673 -

中银国际-大分化时代来临,把握结构性机会

9次阅读 1047 -

金融服务与电子商务时代批发业务

6次阅读 180 -

电子商务时代电子商务时代批发业务

0次阅读 145

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端