帮帮文库

>

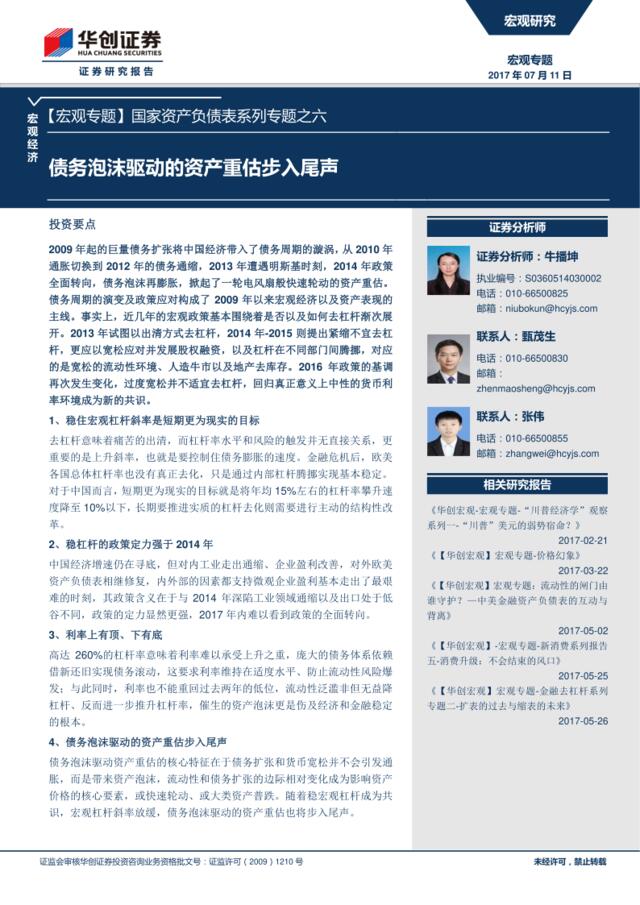

国家资产负债表系列专题之六:债务泡沫驱动的资产重估步入尾声

文档价格

¥10

VIP

了解会员

免费下载

发布者

甜度超标

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

[0505]资产负债表的编制方法详解

5次阅读 33 -

5资产负债表

2次阅读 40 -

201706家用电器行业:消费升级,价值重估

6次阅读 10522 -

[营销星球]科技繁荣的曙光__重估研发价值_计算机行业2019年度投资策略

2次阅读 6038 -

麦肯锡:中国银行家的新使命——重塑和经营资产负债表

6次阅读 5773 -

03会计员(债权债务、编制会计报表兼稽核)

8次阅读 67 -

[营销星球]125页PPT深度解密隐性债务、政策疏导、风险识别与机会选择-兴业证券-20180828

2次阅读 5179 -

[营销星球]深度解析地方政府债务(宏观)

5次阅读 2050 -

中国步入文化型卫浴研发发展周期

4次阅读 54 -

股权转让及债权债务分割协议

4次阅读 30

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端