帮帮文库

>

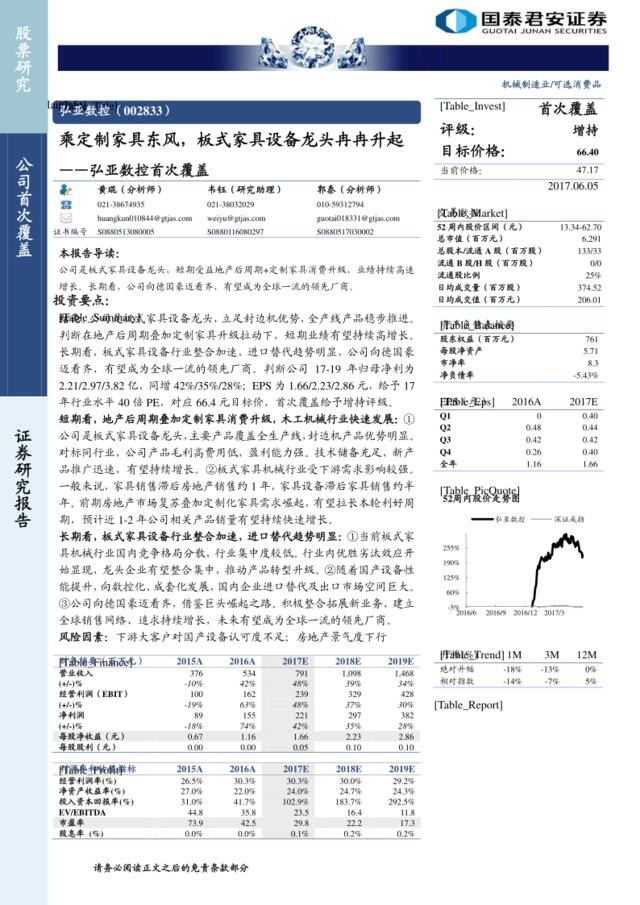

20170605-国泰君安-弘亚数控-002833-首次覆盖:乘定制家具东风,板式家具设备龙头冉冉升起

文档价格

¥12

VIP

了解会员

免费下载

发布者

回忆不能淡忘

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

20170629-广发证券-家用轻工行业:比肩厨电多元发展,定制家具大有可为

9次阅读 1322 -

20170703-民生证券-轻工制造行业深度报告:定制家具企业全梳理(83页)

12次阅读 2664 -

轻工行业深度研究报告:定制家具的黄金时代

8次阅读 1361 -

20170521-广发证券-轻工制造行业跟踪报告:定制家具贯穿整个大家居流程,天花板尚远

3次阅读 3683 -

20170604-广发证券-家用轻工行业专题研究:定制家具投资最重要的事,地产关联度,渗透率边界与市场格局展望

16次阅读 2042 -

2014定制家具店开业活动方案

6次阅读 45 -

20170627-中银国际-轻工制造行业定制家具行业专题报告:全屋定制,强者舞台

2次阅读 1285 -

20170519-广发证券-家具行业:定制家具,群英荟萃,天花板尚远

18次阅读 1984 -

404、家具店策划:定制家具模式设计,一年业绩达到几千万

4次阅读 503 -

通信卫星覆盖地球面积

9次阅读 31

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端