帮帮文库

>

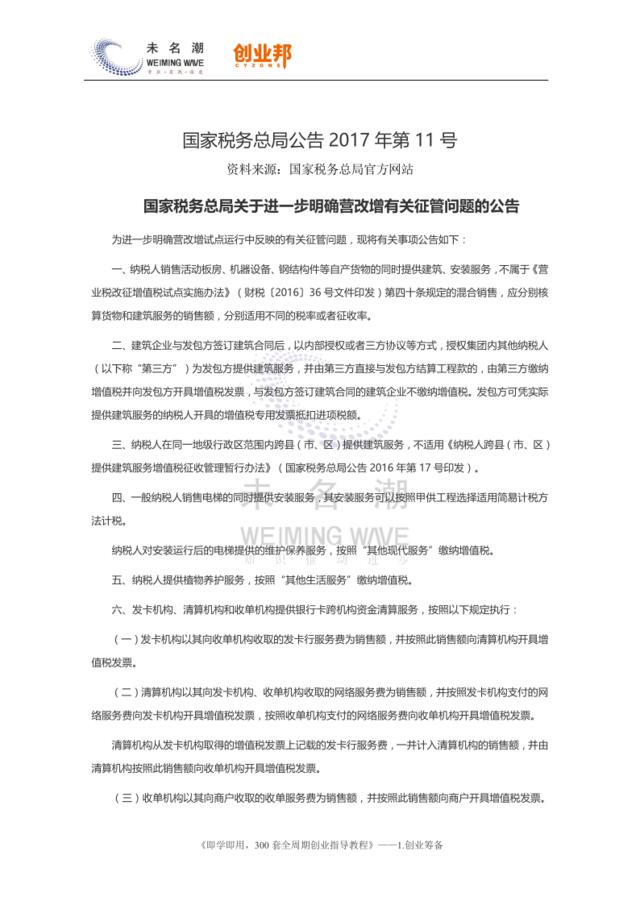

国家税务总局关于进一步明确营改增有关征管问题的公告(2017)

文档价格

¥5

VIP

了解会员

免费下载

发布者

打个酱油卖个萌

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

国家税务总局关于宣传贯彻

8次阅读 60 -

国家税务总局关于贯彻实施

6次阅读 28 -

[参考]制造业常见税务问题解析

20次阅读 117 -

汇丰银行-全球-投资策略-一个优先级问题——国家与行业:哪一个更重要?-2018.2.14-22页

10次阅读 1262 -

20170613-安信证券-通信行业:工信部明确5G部署初始频段,中国移动发布全球最小尺寸eSIM窄带物联网模组

8次阅读 624 -

20170626-国联证券-生物医药行业周报:总局正式加入ICH,中医诊所限制松绑

4次阅读 965 -

20170626-民生证券-医药行业周报:总局成为ICH正式成员,白蛋白紫杉醇纳入优先审评

9次阅读 1090 -

关于明确总部产品线组织架构及业务流程的通知

61次阅读 232 -

纺织服装行业:明确疫情冲击后,让我们聚焦再融资新规

7次阅读 3814 -

%AE%BF营大会_3招商方案(体育总局、CCTV)4通用版

6次阅读 12042

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端