帮帮文库

>

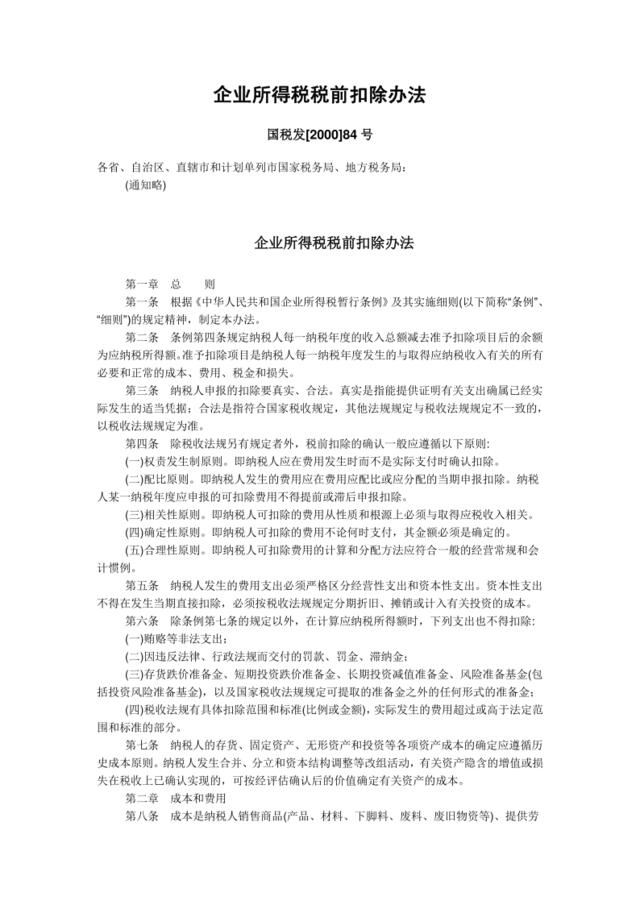

企业所得税税前扣除办法

相关专题

查看全部-

述职报告模板

述职报告是任职者陈述自己任职情况,评议自己任职能力,接受上级领导考核和群众监督的一种应用文,具有汇报性、总结性和理论性的特点。

8042浏览 -

服装行业商业计划书

服装行业商业计划书

10010浏览 -

现代商务礼仪

现代商务礼仪:礼仪无处不在!那么你们知道现代商务要注意什么吗?商务礼仪是非常重要的一门学问,想了解现代商务礼仪帮帮文库为你整理了一些关于商务礼仪文案,如果你觉得不错的话可以分享给更多小伙伴哦!

7浏览 -

汽车行业营销策划

汽车行业营销策划

8浏览 -

客户关系管理方法

客户关系管理方法:各行各业都要维护自己的客户关系,那么就要实现对客户关系管理起来,怎样实现客户关系管理方法,这是大家共同关注的话题。想了解更多,就上帮帮文库

8浏览 -

薪酬管理模板

7浏览

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端