帮帮文库

>

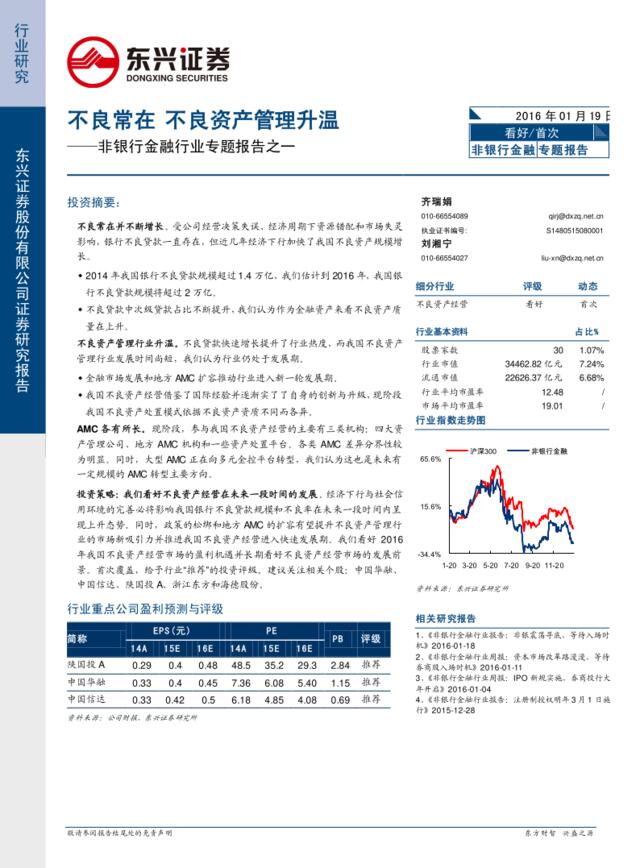

非银行金融行业专题报告之一:不良常在,不良资产管理升温

文档价格

¥11

VIP

了解会员

免费下载

发布者

热言

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

兴业证券_2016-01-25_不良资产管理迎来投资机会

8次阅读 1309 -

海德股份-不良资产管理打开公司长期发展空间

13次阅读 1360 -

一个不良资产管理公司的“存亡录”

10次阅读 204 -

平安证券_2015-12-24_经济下行催生处置需求,不良资产管理大浪淘金

2次阅读 1024 -

不良资产管理之二:他山之石——AMC之美国启示及国内展望

3次阅读 891 -

不良资产管理生态圈分析(20160306)

4次阅读 493 -

银行行业专题报告:消费信贷空间广阔,风控为先稳中求进

7次阅读 786 -

银行行业专题报告:顺时势市场前景广阔,强监管零售价值凸显

16次阅读 1213 -

2017银行金融行业年终总结计划企业年会誓师大会PPT模

6次阅读 23491 -

非银行金融行业:关于肺炎疫情对券商板块影响的专题评析-监管打逆周期组合拳,资本市场中长期向好走稳趋势不变

6次阅读 2322

相关专题

查看全部-

岗位绩效考核方案

岗位绩效考核制度 工作绩效考核,简称考核,目的在于通过对员工一定期的工作成绩、工作能力的考核,把握每一位员工的实际工作状况,为教育培训、工作调动以及提薪、晋升、奖励提供依据。

8浏览 -

现代商务礼仪

现代商务礼仪:礼仪无处不在!那么你们知道现代商务要注意什么吗?商务礼仪是非常重要的一门学问,想了解现代商务礼仪帮帮文库为你整理了一些关于商务礼仪文案,如果你觉得不错的话可以分享给更多小伙伴哦!

7浏览 -

经典营销工具

经典营销工具

18浏览 -

教育行业营销策划

教育行业营销策划

9浏览 -

买卖合同范本

买卖合同范本:想找个人房屋买卖合同、新房购买合同、房屋买卖合同、二手房屋买卖、二手车买卖等合同范本,就上帮帮文库

3浏览 -

楼盘营销策略报告

楼盘营销策略报告

568浏览

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端