帮帮文库

>

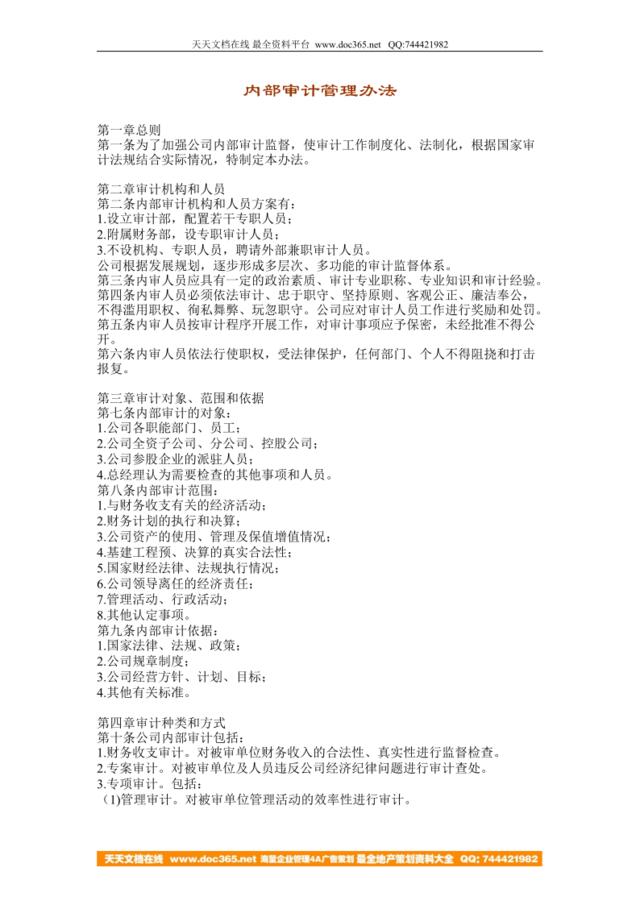

内部审计管理办法

相关专题

查看全部-

绩效考核文案模板

绩效考核(performance examine),是企业绩效管理中的一个环节,是指考核主体对照工作目标和绩效标准,采用科学的考核方式,评定员工的工作任务完成情况、员工的工作职责履行程度和员工的发展情况,并且将评定结果反馈给员工的过程。常见绩效考核方法包括BSC、KPI及360度考核等。

9050浏览 -

知识产权

知识产权:随着人们法律意识增强,对自己的知识产权、著作权、专利权和商标权越来越重视起来。帮帮文库为你整理了知识产权、保密协议与竞业限制合同、知识产权管理办法、知识产权管理制度等相关内容。

3浏览 -

经典创意营销案例

经典创意营销案例

7浏览 -

酒店营销文案

酒店营销文案

470浏览 -

社群营销推广方案

社群营销推广方案

608浏览 -

食品营销案例

食品营销案例

586浏览

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端