帮帮文库

>

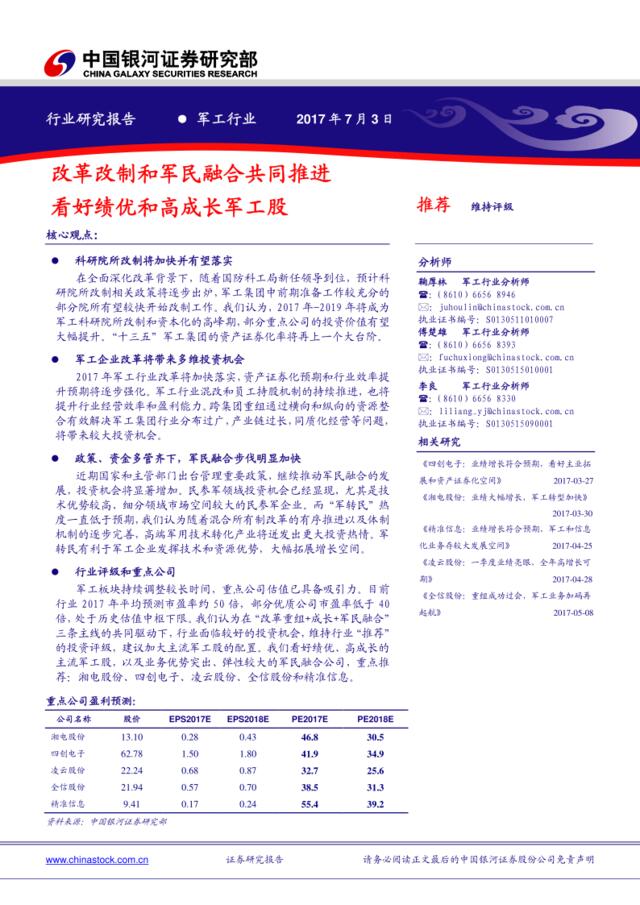

军工行业:改革改制和军民融合共同推进,看好绩优和高成长军工股

文档价格

¥8

VIP

了解会员

免费下载

发布者

风过留痕

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

军民融合产业园

6次阅读 325 -

军工行业双周报2020年第4期:疫情对军工行业影响有限,关注航天工业发展机遇

4次阅读 1889 -

20170614-中信证券-军工行业直升机主题之二:美国西科斯基公司

4次阅读 1184 -

20170706-中信建投-军工行业:运载火箭,太空飞行的摆渡车

2次阅读 1216 -

军工行业:中印边境对峙专题报告

12次阅读 2817 -

国防军工行业动态报告:疫情负面影响有限,关注空天信息领域投资机会

11次阅读 1552 -

国防军工行业周报:疫情催化红外需求爆发,国内卫星互联网布局加快

6次阅读 2304 -

军工行业:自动检测设备(ATE)

8次阅读 2570 -

20170724-民生证券-国防军工行业周报:我国量产型彩虹五无人机试飞成功

5次阅读 4934 -

国防军工行业周报:军工行业受疫情影响有限,建议重点关注红外板块

4次阅读 1577

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端