帮帮文库

>

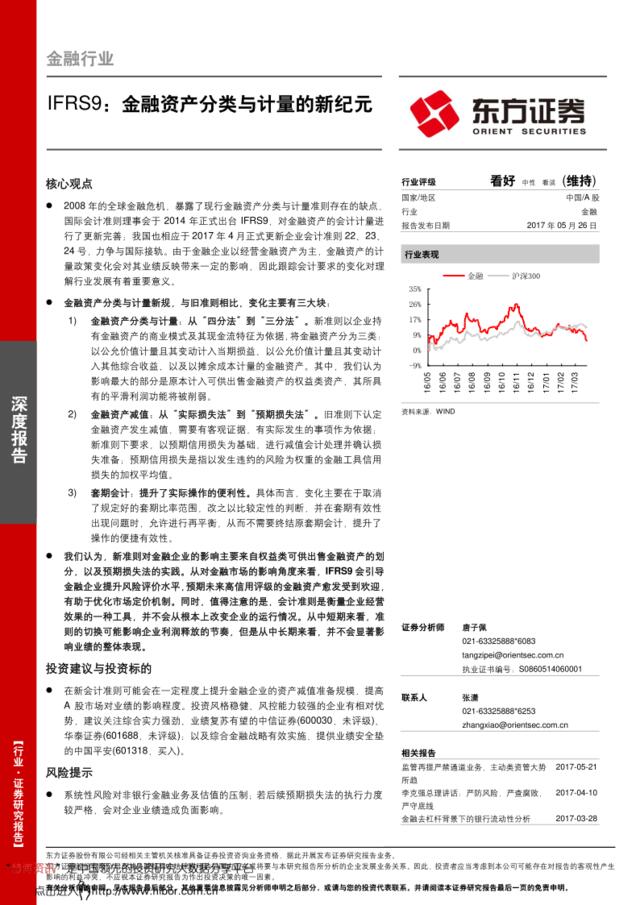

20170526-东方证券-金融行业:IFRS9,金融资产分类与计量的新纪元

文档价格

¥10

VIP

了解会员

免费下载

发布者

面朝阳光

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

[营销星球]中国银行-2019年个人金融资产配置策略报告-2018.12-27页

6次阅读 12224 -

2018中国互联网金融资产交易中心发展报告-浙大-2018.1-102页

9次阅读 18125 -

20161103-光大证券-资产划转与并购重组特点分析(非城投企业)

6次阅读 914 -

中国不良资产证券化的未来:一文帮你读懂!

3次阅读 193 -

不良资产证券化的障碍和模式(中信建投)

9次阅读 886 -

20170614-东方证券-特色小镇新型城镇化的破题之路

10次阅读 1400 -

[营销星球]东方证券:可穿戴设备跨入新时代

13次阅读 3532 -

[营销星球]2019中国资产证券化实务指南(中英对照)-中伦律所-2019.2-104页

5次阅读 2279 -

国债登-2017年资产证券化发展报告-2018.1-23页

27次阅读 1650 -

20161103-光大证券-资产划转与并购重组特点分析(城投企业)

4次阅读 844

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端