帮帮文库

>

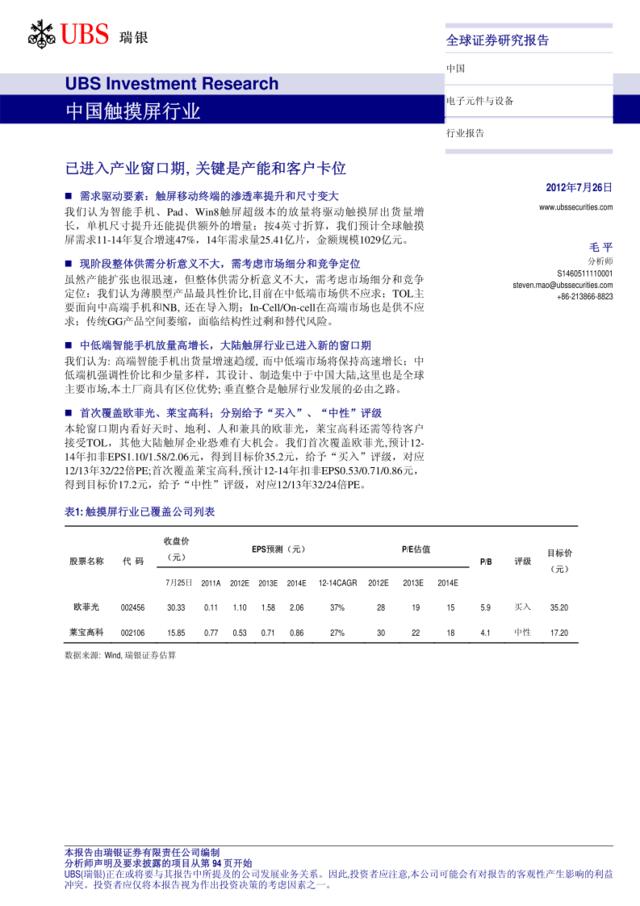

瑞银证券-触摸屏行业-已进入产业窗口期,关键是产能和客户卡位

文档价格

¥10

VIP

了解会员

免费下载

发布者

本尊无赖

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

国信证券-触摸屏行业专题技术篇:工艺水平决定盈利能力,一体化厂商有望胜出

2次阅读 1293 -

兴业证券-触摸屏行业深度报告:群雄逐鹿,谁主沉浮

10次阅读 1737 -

半导体产业进入新高潮,设备国产替代风口到来

7次阅读 1857 -

2012江淮汽车关键客户圣诞答谢会策划方案

32次阅读 2646 -

[营销星球]浏览器市场再掀波澜,新三板关键行业内卧虎藏龙

4次阅读 2074 -

快递物流系列研究笔记之一:顺丰VS菜鸟:数据之争的实质是卡位

39次阅读 1365 -

[营销星球]浏览器市场再掀波澜,新三板关键行业内卧虎藏龙

6次阅读 2074 -

产能与负荷分析实施办法

0次阅读 43 -

煤炭市场运行平稳,后市产能过剩风险加大

6次阅读 27 -

白羽肉鸡系列报告之一:双重去产能,超级鸡周期

0次阅读 1611

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端